Дотоод аудит болон дотоод хяналтын тогтолцоо

Дотоод аудитын үйл ажиллагаа

Дотоод аудит нь байгууллагын үйл ажиллагааны үнэ цэнийг нэмэгдүүлэх, сайжруулахын тулд хийдэг хараат бус, бодитойгоор баталгаажуулах болон зөвлөх үйл ажиллагаа юм. Дотоод аудит нь байгууллагын засаглалын чухал бүрэлдэхүүн хэсэг бөгөөд засаглал, эрсдэлийн удирдлага, хяналтын үйл явцын үр нөлөөг зохион байгуулалттай, дэг журамтай аргаар үнэлж, сайжруулах замаар байгууллагыг зорилгодоо хүрэхэд нь тусалдаг. Мөн дотоод аудит нь байгууллагын шийдвэр гаргалт болон оролцогч талууд дахь нэр хүнд, итгэлтэй байдлыг нэмэгдүүлэхэд тусалдаг.

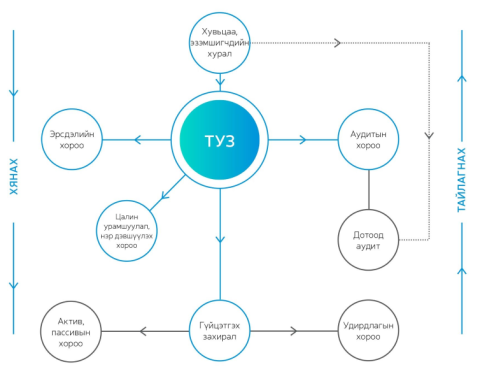

Худалдаа, хөгжлийн банкны Дотоод аудит нь ТУЗ-ийн дэргэдэх Аудитын хороонд шууд харьяалагдаж, Гүйцэтгэх удирдлагаас хараат бусаар зохион байгуулагдсан байдаг.

Худалдаа, хөгжлийн банкны дотоод аудитын тогтолцооны удирдлага, зохион байгуулалтын бүтцийг харуулбал:

Дотоод аудит нь Банкны үйл ажиллагааг сайжруулах, үнэ цэн нэмэх зорилготой хараат бус, бодитой баталгаажуулалт хийх, зөвлөмж, зөвлөгөө өгөхөд чиглэж, банкны ТУЗ, Аудитын хороонд тайлагнаж, банкны Гүйцэтгэх удирдлагад мэдээлэх зарчмаар ажилладаг. Түүнчлэн Дотоод аудиторуудын олон улсын институт (IIA)-ийн гаргасан Олон улсын мэргэжлийн практикийн хүрээ (International Professional Practice Framework), олон улсын сайн туршлагыг үйл ажиллагаандаа удирдамж, жишиг болгон ажиллаж байна.

Дотоод аудит, хяналтын тогтолцоо

Дотоод хяналтын үйл ажиллагаа нь банкны өдөр тутмын үйл ажиллагааны салшгүй нэг хэсэг ба үйл ажиллагааны үр дүнтэй байдал болон үр ашигт хүрэх, холбогдох хууль тогтоомжийг дагаж мөрдөх, зорилтууддаа хүрэх талаар үндэслэлтэй баталгаагаар хангахад чиглэсэн, бизнес, үйл ажиллагааны бүх түвшинд эрсдэлийг бууруулах, тогтолцоо юм.

Худалдаа, хөгжлийн банк нь байгууллагын зохистой засаглалын бүрэлдэхүүн хэсэг болох дотоод хяналтын тогтолцоог холбогдох хууль, дүрэм, заавар, журам, стандарт зэрэгт үндэслэж бүрдүүлдэг.

Худалдаа, хөгжлийн банкны дотоод хяналтын тогтолцоо нь Гүйцэтгэх удирдлага банкны дотоод хяналтыг хариуцан хэрэгжүүлж, түүний үр дүнтэй, үр ашигтай байдалд Аудитын хороо, ДАГ хяналт тавьж, үнэлэлт, дүгнэлт өгөх, сайжруулах зарчмаар хэрэгжиж байна. Тухайлбал, банкны бүх нэгжүүд Гүйцэтгэх захирлын тушаалаар баталсан “Дотоод хяналтын матриц”-ыг мөрдөж ажилладгаас гадна заавар журамдаа дотоод хяналттай холбоотой зохицуулалтуудыг, ажилтнуудын ажлын байрны тодорхойлолтод хяналтын зохих үүргүүдийг тусгаж, шаардлагатай шинэчлэлт, сайжруулалтыг тухай бүр хийж ажилладаг бөгөөд хяналтын чиг үүрэг бүхий ажлын байр, тайлагналын тогтолцоотой.

Гүйцэтгэх удирдлагын дотоод хяналттай холбоотой үйл ажиллагааг Санхүүгийн удирдлага, хяналтын газар, Санхүүгийн бүртгэл, хяналтын хэлтэс, Зээлийн эрсдэлийн газар, Эрсдэлийн удирдлагын бодлого, зохицуулалтын газар, Үйл ажиллагааны эрсдэлийн удирдлагын газар, Цахим эрсдэлийн удирдлагын хэлтэс, Хүний нөөцийн газар, Комплайнсын хэлтэс, Хуулийн газар, Мэдээллийн аюулгүй байдлын газар зэрэг хамгаалалтын 2 дугаар шугамын газар, хэлтсүүд эрсдэл, хяналтын нэгдсэн бодлого, удирдлага, арга, аргачлалаар ханган ажиллаж байгаа бол банкны бүх газар, хэлтэс, нэгжийн захирлууд, ахлах ажилтнууд өөрсдийн хариуцсан газар, хэлтэс, нэгжийн бүтээгдэхүүн үйлчилгээ, ажил гүйлгээ, үйл ажиллагааны дотоод хяналтын гүйцэтгэлийг хариуцан ажиллаж байна.

Худалдаа, хөгжлийн банкны Гүйцэтгэх удирдлагын зүгээс банкны дотоод хяналтын тогтолцоог оновчтой болгох талаар арга хэмжээг тогтмол авч, дотоод хяналтын үйл ажиллагаа тасралтгүй, чанартай явагдаж буйд байнга анхаарч, хяналт тавьж ажилладаг. Мөн Банкны дотоод хяналтын үйл ажиллагаа хэвийн, үр ашигтай явагдаж байгаа эсэх, Гүйцэтгэх удирдлагын дотоод хяналтаа хэрхэн сайжруулж байгаа, залруулах арга хэмжээг цаг алдалгүй хэрэгжүүлж буйд ДАГ-аас аудит хийж үнэлгээ, дүгнэлт өгч, үр дүнгийн талаар ТУЗ, Аудитын хороонд тайлагнаж, Гүйцэтгэх удирдлагад мэдээлж, шаардлагатай арга хэмжээг тухай бүр авч ажилладаг.